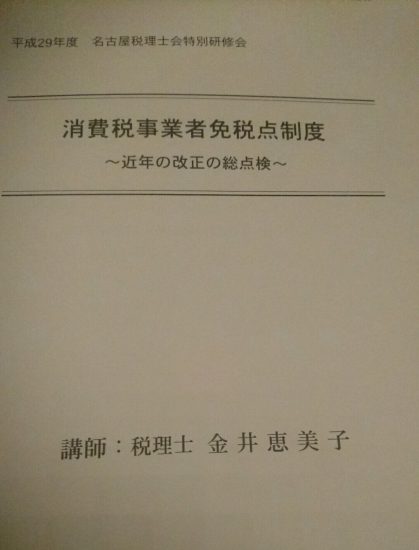

税理士会の特別研修 金井恵美子先生の「消費税事業者免税点制度」について受講しました

昨日は税理士会の特別研修でした。

講師は金井恵美子先生で、とてもわかりやすかったです。

テーマは“消費税事業者免税点制度~近年の改正の総点検~“です。

各税法の立ち位置、改正の経緯、そもそもなぜこのような判断をするのか

など、普段の計算より一段上から消費税を見ることができて理解が深まりました。

具体的な内容は細かすぎるので今は書きませんが、このあたりを覚書します。

消費税はほんとうはシンプルな税

消費税の基本は“広く薄く”で、すべての取引に一律同じ税率をかけて計算します。

そのうち教育や医療など社会的事情で非課税になるもの(限定されます)は除外します。

アップし(累進課税)ます。

さらに所得控除は家族やかけている保険等で個人差があり(憲法で最低限度の生活を保障)、

また景気対策など(政策的要請によるもの)住宅ローン控除なども存在します。

ひとつの税で完璧というのではなく、お互いの特徴を生かし欠点を補って

国の収入の柱となっています。消費税も所得税も年間約17兆円ぐらいで

法人税の12兆よりも多いです。

消費税の納税事業者の判定はなぜ前々事業年度なのか

納税事業者や簡易課税の対象になるかどうかの判定に用いる課税売上は

(一部例外もありますが)前年ではなく、また前前前年でもありません。

確実にわかるし納税の準備もあるから、というのは聞いていました。

正直前々年だとタイムラグがありすぎて(忘れる&経営状況も変化する)

不便と思うこともありましたが、それはお門違いで趣旨が全然異なっていました…。

“その年の事業開始時点で確実に金額がわかっていて、本人が判断できないといけない“

これがそもそもの基本です。

よって、前年の数字だと終わった翌日では申告もできず金額が確定できないため、

もう1年前の前々年で判定します。

どうしてこうなった?免税点について

当初、消費税はシンプルかつ簡素な税とのふれこみではじまりましたが、

研修のサブタイトル“近年の改正総点検”では、沢山の改改改正を順を追って

ていねいに解説してくださいました。

消費税がかかるかどうか、というのは課税売上1千万というシンプルなものです。

起業したばあいはまずここを目標に、とか、実際かかったら納税資金のやりくり

をとかそういう話になるのですが。

世の中には法律を知り尽くして、上手に免税点を作って消費税をかからないように

している方がけっこういらっしゃいます。

(それも一種の企業努力の一面ではありますが)たとえ法律通りだったとしても

立法趣旨にはあわない行為なので、その防止のためどんどん改正がなされて行きました。

いまや消費税はめちゃくちゃ複雑化して、それでも追いつかないのが現状です。

この黒い本、結構売れておりました!

税理士ブロガー植村さんにもここでバッタリ(笑)

【昨日の一日一新】

1.金井恵美子先生

2.カフェドクリエ クロワッサンサンド

3.尾張屋 こぼれ萩

夜は久々のお茶のお稽古でした。

お菓子は白萩をイメージ(あんまり似てないですが)した秋らしいものです。

美味しかったです。

上達どころかお点前はどんどん忘れてしまってますが、

頭をからっぽにできるのがありがたいです。

Follow me!

綾野 真紀

最新記事 by 綾野 真紀 (全て見る)

- 呑み処・虎処 飛騨に行きました - 2024年7月27日

- ポケモンスリープを使い始めてちょうど1年経ちました - 2024年7月21日

- 碧南市のにいみ農園でひまわりを見ました - 2024年7月20日